Facture auto-entrepreneur sans TVA

Vous êtes micro-entrepreneur et vous facturez sans TVA ? Dans le cadre de la franchise en base, il est essentiel de respecter certaines règles pour rester en conformité. Cet article vous explique comment établir une facture sans TVA en toute simplicité.

Facture et TVA : en bref

En tant qu’auto-entrepreneur, vous bénéficiez en principe de la franchise en base de TVA

Sous un certain seuil de chiffre d'affaires, vous ne facturez donc pas la TVA à vos clients

Vous ne récupérez pas non plus la TVA sur vos achats

Une mention obligatoire doit figurer sur chaque facture :

"TVA non applicable, article 293 B du CGI"

Franchise en base de TVA : tout comprendre

La facturation sans TVA est une particularité du régime de la micro-entreprise qu’il est essentiel de bien comprendre pour rester conforme à la réglementation. Pas de panique : si vous bénéficiez de la franchise en base de TVA, vous devez émettre des factures sans TVA… mais pas sans cadre légal.

En tant que micro-entrepreneur, vous bénéficiez en principe de la franchise en base de TVA. Cela signifie que vous ne facturez pas la TVA à vos clients et que vous ne récupérez pas non plus la TVA sur vos achats.

La franchise en base est un dispositif destiné aux petites entreprises dont le chiffre d'affaires annuel ne dépasse pas 85 000 euros pour les ventes de biens et 37 500 euros pour les prestations de services. Dans ce cadre, le micro-entrepreneur qui ne dépasse pas le seuil affilié à son activité n'est pas redevable de la TVA et ne peut donc ni la facturer à ses clients, ni la récupérer sur ses achats professionnels. Cela implique des obligations de facturation spécifiques, et notamment l'ajout d'une mention obligatoire sur chaque facture.

Information importante

Ces seuils sont en vigueur jusqu'au 1ᵉʳ juin 2025, date à laquelle un seuil unique de 25 000 € devrait être instauré pour toutes les activités, bien que cette mesure soit actuellement suspendue. Cet article sera mise à jour dès qu'une décision sera actée par les autorités compétentes.

Auto-entreprise : facture avec ou sans TVA ?

La franchise en base de TVA repose sur un principe simple : tant que votre chiffre d'affaires reste en dessous des seuils fixés par la réglementation, vous êtes dispensé de collecter la TVA sur vos ventes ou prestations. Cette exonération s'applique automatiquement aux auto-entrepreneurs et ne nécessite pas de déclaration spécifique à l'administration fiscale.

En revanche, elle implique le respect de certaines règles précises, notamment en matière de facturation. Vous devez impérativement indiquer sur chaque facture la mention légale : "TVA non applicable, article 293 B du CGI". Cette mention obligatoire informe clairement votre client que vous n'êtes pas assujetti à la TVA. Elle permet également d’éviter tout malentendu, en particulier si vous travaillez avec des professionnels qui pourraient chercher à récupérer une TVA inexistante.

Bon à savoir

En cas d’oubli, vous vous exposez à un risque de redressement ou de contestation de la part du client.

Les obligations légales d’une facture auto-entrepreneur

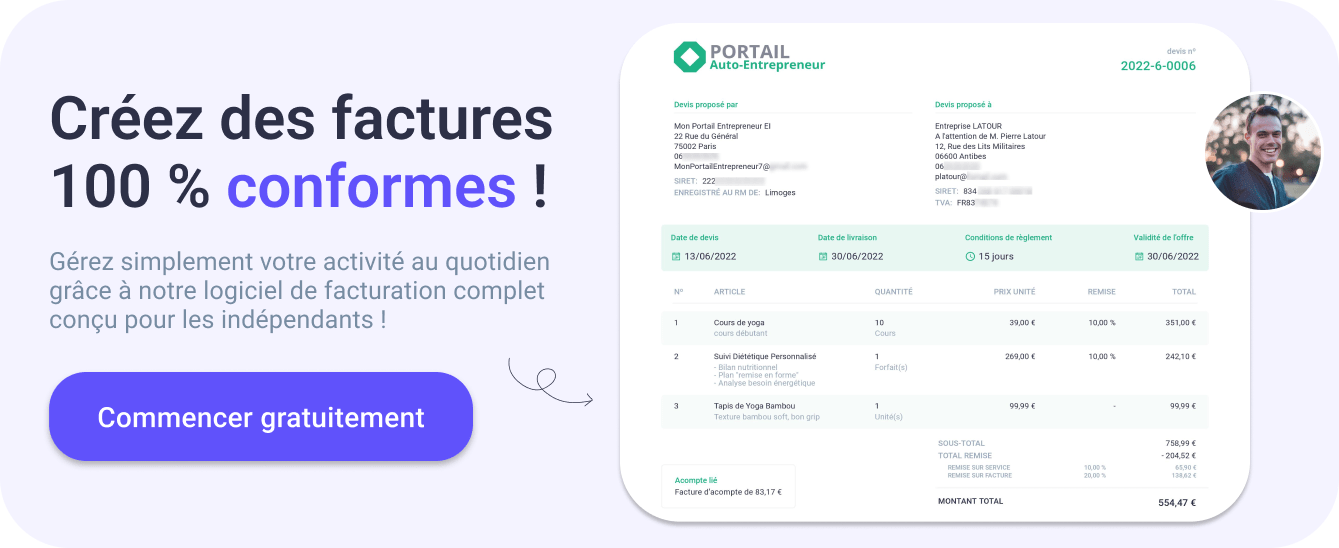

Émettre une facture sans TVA ne signifie pas faire l’impasse sur les règles de présentation ! Même sous le régime de la micro-entreprise, certaines mentions obligatoires doivent figurer sur vos factures pour qu’elles soient valides. Elles permettent de rassurer vos clients, de montrer votre sérieux, et de rester en conformité avec la loi. Voici les informations essentielles à faire figurer sur chaque facture que vous émettez.

Éléments obligatoires à faire figurer :

- L'identité complète du micro-entrepreneur : nom, prénom, adresse

- Votre numéro SIREN (et SIRET si besoin)

- Un numéro de facture unique et chronologique

- La date de la vente ou de la prestation de service

- La date d’émission de la facture

- L'identité du client : nom, raison sociale, adresse

- Une description précise de la prestation ou du produit vendu

- La quantité et le prix unitaire

- Le montant total à payer, hors TVA

Pour en savoir plus : Facture auto-entrepreneur

Article 293b du CGI : déclarer sans TVA

L'article 293 B du Code général des impôts est la base légale qui encadre la franchise en base de TVA pour les micro-entrepreneurs. Il précise que, tant que vous restez sous ce régime, vous n’êtes pas assujetti à la TVA et n’avez donc pas à la facturer à vos clients.

Pour que cette situation soit claire et incontestable, la loi impose de faire figurer une mention spécifique sur toutes vos factures : « TVA non applicable, article 293 B du CGI ».

Cette phrase obligatoire permet de justifier l’absence de TVA et d’éviter toute confusion sur votre statut fiscal, notamment auprès de vos clients professionnels.

Les bonnes pratiques à respecter

Au-delà des mentions obligatoires, certaines bonnes pratiques peuvent vous faire gagner du temps, éviter les erreurs et renforcer votre image professionnelle. Voici nos conseils pour une facturation claire, rigoureuse et conforme, même sans TVA :

- Numéroter les factures de façon chronologique sans interruption

- Conserver une copie de chaque facture émise pendant au moins 10 ans

- Indiquer clairement les conditions de règlement (délais, pénalités, etc.)

- Adapter la facture si le client est un professionnel ou un particulier

- Utiliser un logiciel de facturation conforme (ou un modèle fiable)

Cas particuliers et erreurs à éviter en micro entreprise

En tant que micro-entrepreneur, certaines erreurs peuvent rapidement vous mettre en difficulté, même si vous facturez sans TVA. D’abord, n’appliquez jamais de taxe sur vos factures ou vos devis tant que vous êtes sous le régime de la franchise en base. Cela inclut chaque ligne de facturation : le montant total doit être indiqué hors TVA, et la mention légale « TVA non applicable, article 293 B du CGI » doit toujours être présente.

Une autre vigilance importante concerne les seuils de chiffre d’affaires. Si vous les dépassez, même temporairement, vous risquez de devenir redevable de la TVA. Cela vous obligera non seulement à la facturer, mais aussi à modifier vos devis, vos factures, et à effectuer des déclarations spécifiques.

Enfin, si vous travaillez avec des clients à l’étranger, notamment dans l’Union européenne, assurez-vous de bien comprendre les règles applicables en matière de TVA intracommunautaire. Chaque situation peut avoir ses propres particularités.

Modèle de facture sans TVA

Pour établir une facture conforme sans TVA, il est essentiel d’utiliser un modèle structuré et complet. Un bon modèle, qu’il soit en format PDF ou Word, doit comporter tous les champs indispensables que nous vous avons listé précédemment.

Si vous débutez, il peut être tentant de créer vos documents à la main, mais cela peut vite devenir chronophage et source d’erreurs. L’astuce : utiliser un modèle réutilisable, personnalisable et toujours à jour selon la réglementation. C’est l’assurance de gagner du temps tout en restant dans les clous.

Bon à savoir

À partir de 2026, ou 2027 selon la taille de votre entreprise, l’utilisation d’un logiciel certifié d’e-reporting ou de facturation électronique deviendra obligatoire pour tous les professionnels assujettis à la TVA, y compris ceux qui en sont exonérés dans certains cas. Cette obligation s’inscrit dans le cadre de la généralisation de la facturation électronique et vise à simplifier les échanges avec l’administration fiscale.

Même si vous êtes encore en franchise en base, nous vous recommandons donc d’anticiper en adoptant dès maintenant un outil conforme. Vous gagnerez en clarté, en sécurité… et vous serez prêt le moment venu, sans mauvaise surprise.

Utiliser un logiciel de facturation

Pour aller plus loin et professionnaliser votre gestion, un logiciel de facturation dédié comme Mon Portail peut faire toute la différence. Il vous permet de générer automatiquement des factures sans TVA conformes à la franchise en base, avec tous les champs pré-remplis et la mention légale intégrée.

En plus de vous faire gagner un temps précieux, Mon Portail vous aide à éviter les erreurs courantes : oublis de mention, mauvaise numérotation, incohérences entre devis et factures… Tout est centralisé dans un même espace, clair et intuitif, pour vous permettre de vous concentrer sur votre activité.

Et bonne nouvelle : vous pouvez tester Mon Portail gratuitement pendant un mois ! Une occasion idéale pour découvrir un outil simple, intuitif et conçu pour les besoins spécifiques des micro-entrepreneurs.

Facturer sans TVA avec le statut auto-entrepreneur, c’est tout à fait accessible, à condition de respecter certaines règles.

Vous n’avez pas encore créé votre entreprise ? Pas de souci : les experts du Portail Auto-Entrepreneur vous accompagnent dès le départ. De la création de votre micro-entreprise à l’émission de vos premières factures sans TVA, en passant par un accompagnement personnalisé, ils et elles sont là pour vous simplifier toutes les étapes.

FAQ : facturer avec ou sans TVA

Quelle est la mention obligatoire à indiquer sur une facture sans TVA ?

La mention indispensable pour toute facture sans TVA est : « TVA non applicable, article 293 B du CGI ». Elle indique clairement que votre activité relève de la franchise en base de TVA. Sans cette mention, votre client pourrait être dans l’attente d’une facture TTC ou penser que la TVA est incluse dans le prix de vente, ce qui peut créer une confusion, surtout dans le cas de services à des professionnels.

Comment savoir si je dois facturer la TVA en tant que micro-entrepreneur ?

Cela dépend de votre chiffre d’affaires et du régime fiscal auquel vous êtes rattaché. Tant que vous restez sous les seuils de la franchise en base, vous n’avez pas à facturer de TVA. Mais dès que vous dépassez ces seuils, même sur une courte durée, vous devenez redevable. La bonne lecture de vos comptes, en lien avec votre activité de ventes ou de prestations, est donc essentielle pour éviter toute erreur ou facturation incorrecte.

Un auto-entrepreneur peut-il facturer TTC ?

C'est une possibilité. Si vous êtes sous la franchise en base, vous ne devez pas facturer de TVA, donc vos prix ne sont pas en TTC. Vos factures doivent être établies en hors taxe, ligne par ligne, avec un total net à payer sans ajout de taxe. Ce n’est que si vous sortez du régime de la franchise en base, en le décidant ou en dépassant les seuils par exemple, que vous pourrez, ou devrez, facturer TTC.

Comment faire une facture sans TVA conforme ?

La facture doit comporter toutes les informations légales : vos coordonnées, celles du client, une description des produits ou services vendus, le prix de vente unitaire, les quantités, le total à payer, le moyen de paiement, la date d’émission, et bien sûr la mention « TVA non applicable, article 293 B du CGI ». Pour gagner du temps et garantir la conformité, vous pouvez utiliser un modèle ou utiliser un logiciel de facturation comme Mon Portail.

Comment éviter de devoir facturer la TVA ?

Pour rester sous le régime de la franchise en base, il faut surveiller régulièrement votre chiffre d’affaires et adapter votre activité en conséquence. C’est parfois une question de stratégie tarifaire, de saisonnalité ou de type de produits/services proposés. Un bon suivi de vos comptes vous permettra d’anticiper et de rester dans les seuils, tout en maintenant la simplicité de gestion liée à l’absence de TVA.