Comment remplir sa déclaration initiale de CFE ?

Cotisation foncière des entreprises (CFE) : rappels en bref

La cotisation foncière des entreprises (CFE) est un impôt dont sont redevables toutes les entreprises (entreprises individuelles et sociétés).

Vous devez régler la CFE tous les ans (sauf exonération) dans la commune où est domiciliée votre entreprise, que vous ayez un local professionnel ou non. Vous êtes donc concerné même si vous travaillez depuis chez vous.

Cependant, si vous ne disposez pas de local et que votre chiffre d’affaires est inférieur à 5000 €, vous bénéficiez d’une exonération de CFE.

Bon à savoir

Ne confondez pas la cotisation foncière des entreprises avec le Centre de Formalités des Entreprises. Dans ce cas-là, l’acronyme CFE concerne l’interlocuteur principal des auto-entreprises et dépend de l’activité que vous exercez.

En revanche, cette déclaration n’est pas à remplir chaque année ! Vous êtes concerné par cette formalité uniquement si :

- Vous avez créé votre auto-entreprise cette année.

- Vous avez changé l’adresse de domiciliation de votre micro-entreprise.

Si vous êtes dans l’un de ces deux cas, vous devez remplir le formulaire 1447-C-SD et l’envoyer au service des impôts des entreprises (SIE) avant le 31 décembre de l’année du début d’activité.

Ainsi, si vous avez créé votre auto-entreprise en 2024, vous devez remplir votre déclaration initiale de CFE avant le 1er janvier 2025.

Normalement, ce formulaire vous est envoyé en ligne par le service des impôts. Il est dans ce cas prérempli et comporte déjà les informations de votre micro-entreprise. Si vous ne l’avez pas reçu, vous pouvez le télécharger directement sur le site des impôts.

Bon à savoir

Vous aimeriez disposer d’une aide personnalisée pour faire votre déclaration initiale de CFE ? Avec notre logiciel de gestion et de facturation Mon Portail, nos assistants virtuels de déclaration vous guident pas à pas. Franchissez le cap !

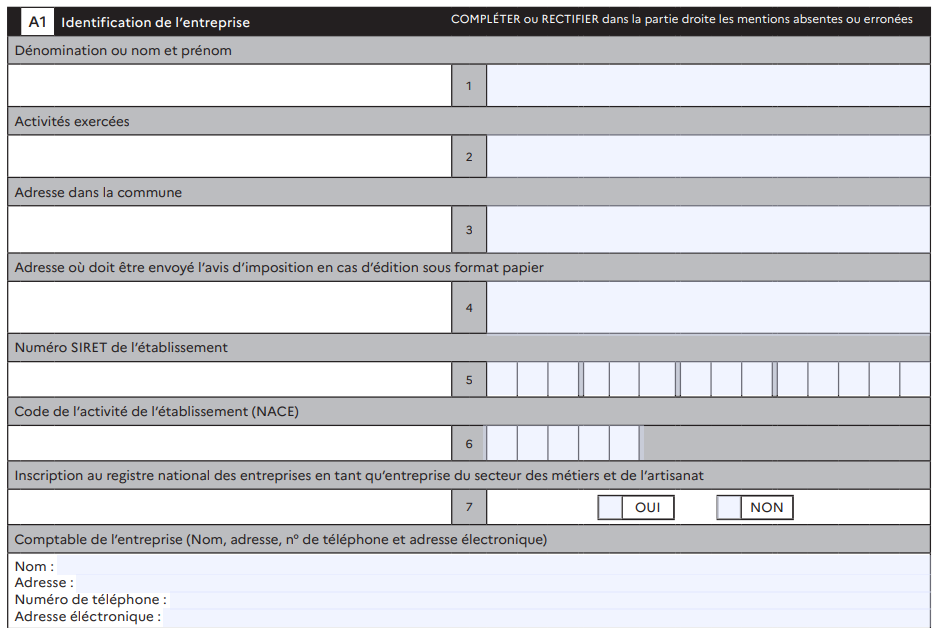

Cadre A1 : Identification de l’entreprise

Dans le cadre A1 figurent toutes les informations qui permettent d’identifier votre auto-entreprise (nom et prénom, activité exercée, adresse...).

Si les informations préremplies sont erronées, vous pouvez les modifier ou les compléter dans la colonne de droite.

Si le formulaire n’est pas prérempli, vous devrez indiquer ces informations vous-même.

Ici, la majorité des informations à renseigner est simple :

- Cases 1 à 3 : votre nom et prénom, votre activité (si vous en avez plusieurs, il faut toutes les renseigner) et l’adresse de votre entreprise

- Case 4 : généralement, vous recevrez vos avis d’imposition en ligne sur votre espace professionnel sur impôts.gouv.fr.

- Case 5 : votre numéro de SIRET qui vous a été transmis lors de votre immatriculation

- Case 6 : votre code APE (le code NACE est le nom européen du code APE)

- Case 7 : si vous êtes artisan pour l’une de vos activités, cochez oui. Sinon, c’est que vous n’êtes pas inscrit à la Chambre de métiers et de l’artisanat (CMA). Vous devez alors cocher non.

- Case 8 : si vous n’avez pas de comptable, vous n’avez pas à remplir cette case.

Cadre A2 : Activité professionnelle exercée de mon domicile ou exercée en clientèle

Ce cadre concerne vos locaux et leurs dimensions.

Cas n° 1 : vous n’avez pas de local professionnel

Si vous n’avez pas de local (vous exercez dans une pièce de votre domicile personnel ou chez vos clients), cochez cette case.

Notez la surface de la pièce où vous travaillez ou « 1m2 » si vous travaillez d'un bureau personnel. En effet, on considère que même si vous travaillez à domicile, dans un café ou dans un parc, vous occupez tout de même au moins 1m2 pour travailler même si ce n’est qu’un bout de table.

Cas n° 2 : vous disposez d'un local professionnel

Si vous êtes détenteur d'un local, ne cochez pas la case et ne renseignez pas les m2. Vous en avez déjà informé votre SIE lors de la création de votre auto-entreprise.

Pour finir, notez à nouveau vos coordonnées (puisque vous ne disposez pas de personnel salarié). N’oubliez pas de dater le formulaire, de noter le lieu puis de signer.

Cadre A3 : Origine de l’établissement

Le cadre A3 vous permet de renseigner la raison pour laquelle vous faites une déclaration initiale.

Si vous venez de créer votre auto-entreprise en 2024, cochez « début d’activité ».

Si vous changez l’adresse de domiciliation de votre entreprise, cochez « transfert d’activité ».

Cadre A4 : Identification de l’ancien exploitant

Si vous venez de créer votre entreprise ou que vous changez son adresse de domiciliation, vous n’avez pas besoin de remplir cette case.

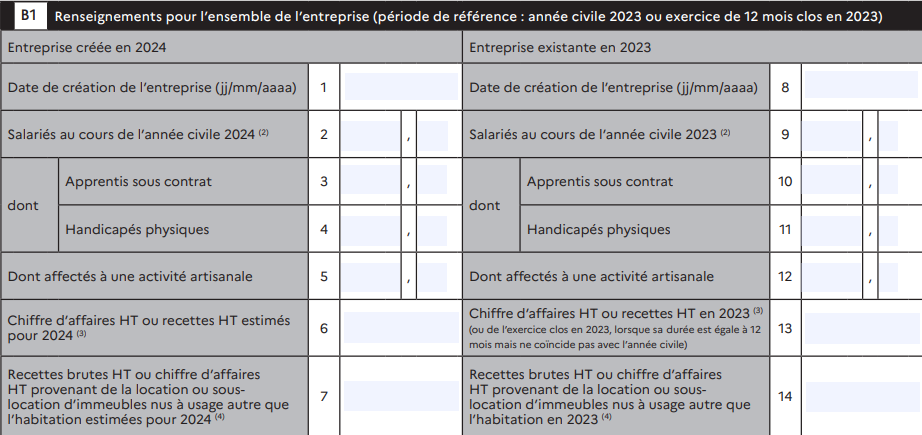

Cadre B1 : Renseignements pour l’ensemble de l’entreprise

Ce cadre ainsi que le suivant sont à remplir minutieusement.

Ici, vous êtes concerné par la colonne de gauche si l’année de création de votre micro-entreprise est 2024, et par la colonne de droite si votre entreprise a été créée avant le 31 décembre 2023.

Les informations à remplir sont :

- Case 1 : la date de création de votre micro-entreprise

- Case 2 : le nombre de salariés que vous avez eu pendant l’année 2024. Si vous n’en avez pas eu, indiquez simplement zéro.

- Cases 3, 4 et 5 : elles ne sont à remplir que si vous avez eu des salariés au cours de l’année 2024.

- Case 6 : ici, vous devez faire une estimation du chiffre d’affaires que vous pensez encaisser au 31 décembre 2024 (depuis la création de votre activité si vous l’avez débutée cette année).

- Case 7 : elle vous concerne uniquement si vous faites de la location ou de la sous-location d’immeubles nus (c’est-à-dire de logements non meublés).

- Cases 8 à 14 : vous êtes concerné uniquement si vous avez déménagé votre micro-entreprise en 2024 et que celle-ci a plus d’un an.

Bon à savoir

Le service des impôts des entreprises (SIE) calcule votre CFE en fonction du chiffre d'affaires moyen annuel de votre micro-entreprise.

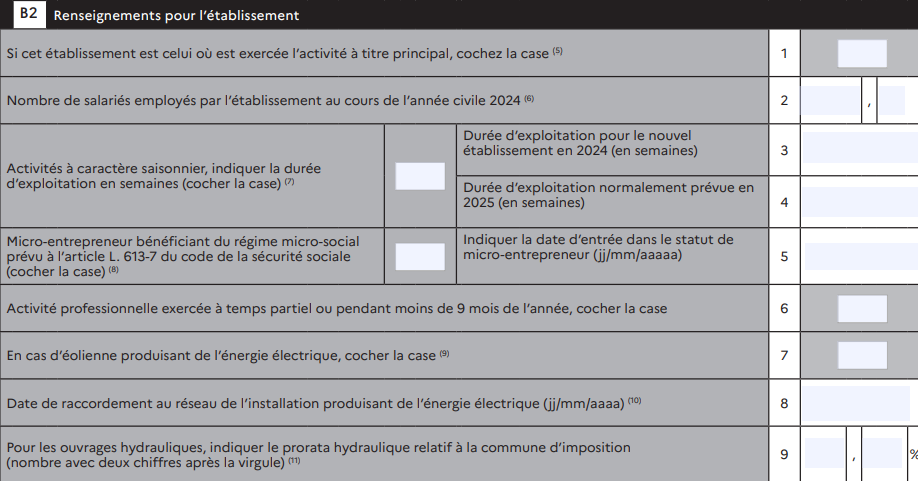

Cadre B2 : Renseignements pour l’établissement

Ici, vous ne devez pas remplir toutes les cases :

- Case 1 : si vous exercez votre activité depuis l’adresse que vous avez renseignée, cochez cette case.

Pourquoi ? Tout simplement parce que si vous avez plusieurs locaux situés dans différentes communes, vous ne payez pas forcément votre CFE en fonction de là où est votre siège social. Vous la payez en fonction de l’endroit où vous exercez principalement votre activité.

- Case 2 : cette case ne vous concerne que si vous avez eu des salariés durant l’année 2024

- Cases 3 et 4 : celle-ci ne vous concerne que si vous avez des activités saisonnières. Si oui, cochez la case et indiquez le nombre de semaines durant lesquelles vous avez exercé ces missions en 2024. Vous devez également réaliser une estimation des semaines d’activité saisonnière pour 2025.

- Case 5 : indiquez la date de création de votre micro-entreprise.

- Cases 6 à 9 : ces cases vous concernent si vous possédez un dispositif de production électrique sur votre terrain (éolienne, installation hydraulique…).Vous devez aussi y indiquer sa date de raccordement au réseau..

Information importante

Tous les auto-entrepreneurs doivent cocher la case « Micro-entrepreneur bénéficiant du régime micro-social prévu à l’article L. 133-6-8 du code de la sécurité sociale » au niveau de la case 5.

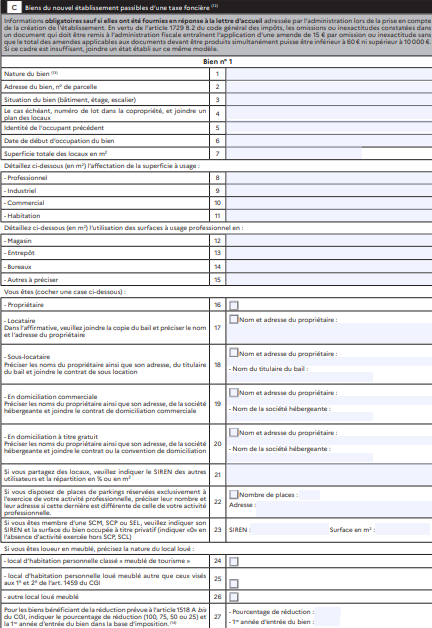

Cadre C : Biens du nouvel établissement passibles d’une taxe foncière

Vous êtes concerné par ce cadre uniquement si l’adresse de domiciliation de votre auto-entreprise est différente de celle de votre domicile.

C’est possible dans 2 cas :

- Vous disposez d'un local professionnel dont l’adresse est différente de celle de votre auto-entreprise;

- Votre auto-entreprise est domiciliée sous une autre adresse, via une société de domiciliation par exemple.

Si vous n’êtes pas dans ces cas-là (vous avez alors normalement coché la case du cadre A2), vous êtes dispensé de remplir cette partie.

Bon à savoir

Vous le voyez, la manière dont vous allez remplir cette déclaration initiale dépend de la situation de chaque auto-entrepreneur. Pour vous aider dans vos démarches, nous avons créé un assistant virtuel ! Ce chatbot vous guide case par case, de manière totalement personnalisée.

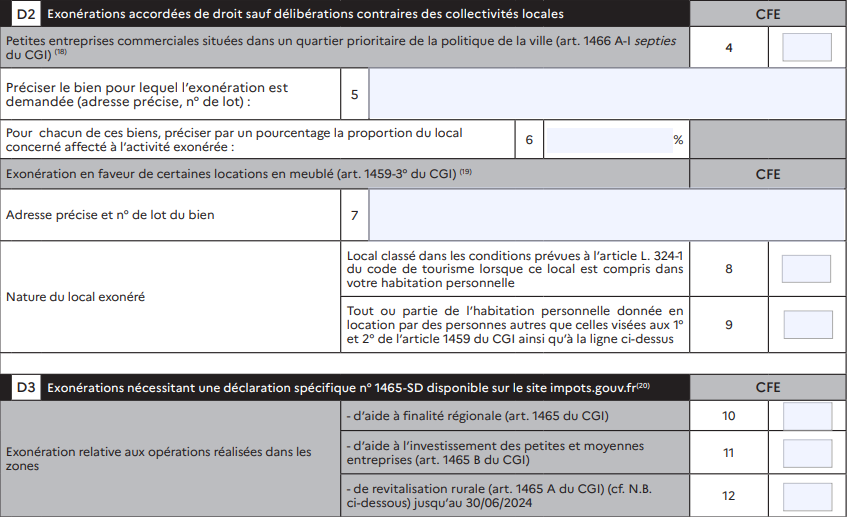

Cadres D1, D2 et D3 : vos possibles exonérations de CFE

Ces cadres vous permettent de faire différentes demandes d’exonérations. Celles qui sont mentionnées dans ce formulaire sont les plus courantes.

Néanmoins, comme on l’indiquait, les modalités autour de la CFE peuvent varier d’une ville à l’autre puisqu'il s’agit d'une imposition locale.

Il faudra donc vous renseigner pour savoir à quelles exonérations vous avez le droit afin de remplir le formulaire en conséquence.

Pour cela, vous pouvez passer par notre assistant virtuel en choisissant « Puis-je être exonéré ? ».

Cadre D1

Ce cadre vous permet de faire une demande d’exonération de la CFE pendant vos 3 premières années d’activité. Attention, ceci est possible uniquement dans les communes ayant voté une délibération en faveur de cette exonération. Pour cela, cochez la case 3.

Les articles 44 sexies et 44 quindecies du CGI prévoient différentes exonérations et allègements de CFE et impôts sur les revenus pour les entreprises implantées dans des Zones de Revitalisation Rurales (ZRR). Un doute sur le statut de votre ville ? Rapprochez-vous de votre SIE ou de votre mairie !

Attention, ceci est possible uniquement dans les communes ayant voté une délibération en faveur de cette exonération. Pour cela, cochez la case 3.

Cadres D2 et D3

Ces cadres vous permettent de bénéficier d’exonérations qui dépendent là aussi de la domiciliation de votre auto-entreprise.

Par exemple, si votre auto-entreprise est située dans un quartier prioritaire de la politique de la ville, vous pourrez bénéficier d’une exonération de CFE.

Bon à savoir

Il existe d’autres exonérations qui ne sont pas mentionnées dans ce formulaire, et pour lesquelles la demande doit être faite directement par courrier à votre SIE. Pour connaître l’ensemble des exonérations existantes, consultez notre guide complet sur les exonérations de CFE.

Et après ?

L’année de création de votre micro-entreprise, vous disposez d’une exonération.

L’année suivante, vous recevrez un avis d’imposition via votre compte fiscal en ligne. Si vous pensez avoir le droit à une exonération de CFE, vous devrez adresser une demande par courrier à votre service des impôts des entreprises (SIE).

Il vous faudra également choisir le mode de paiement que vous préférez (paiement en ligne, prélèvement mensuel et prélèvement à l’échéance). Notez que vous bénéficiez d’une exonération automatique de 50% sur cette première année de règlement.

Rappel : quel est le montant de la CFE pour les micro-entrepreneurs ?

Pour une bonne gestion de votre trésorerie, il est important d’anticiper le paiement de votre CFE. On vous explique donc en quelques mots la manière dont est calculée cette taxe locale.

Premier point important : le montant de la CFE n’est pas le même pour tous. La CFE est en effet calculée selon un taux d’imposition fixé par votre commune. Elle prend également en compte la surface de vos locaux.

Vous disposez d’un local professionnel

Dans ce cas, deux critères sont pris en compte pour calculer le montant de votre Cotisation Foncière des Entreprises (CFE) :

- Le taux d’imposition fixé par votre commune

- La valeur locative du bien utilisé par votre micro-entreprise au cours de l'année N-2

Vous ne disposez pas d’un local professionnel

Si vous travaillez à un bureau chez vous ou que vous travaillez uniquement chez vos clients, votre CFE est calculée selon :

- Le taux d’imposition fixé par votre commune

- Une base minimale fixée selon votre chiffre d’affaires

| Chiffre d'affaires réalisé il y a 2 ans | CFE minimum due selon la commune |

| Entre 5 001 € et 10 000 € | Entre 237 € et 565 € |

| Entre 10 001 € et 32 600 € | Entre 237 € et 1 130 € |

| Entre 32 601 € et 100 000 € | Entre 237 € et 2 374 € |

| Entre 100 001 € et 250 000 € | Entre 237 € et 3 957 € |

| Entre 250 001 € et 500 000 € | Entre 237€ et 5 652 € |

| À partir de 500 001 € | Entre 237 € et 7 349 € |

Vous avez créé votre micro-entreprise en 2024 ?

- Vous ne paierez pas de CFE pour l’année durant laquelle vous avez créé votre auto-entreprise

- L’année suivante, vous bénéficierez d’une réduction de 50 % de la base d’imposition (ou minimale). Puisque votre auto-entreprise n’aura pas encore 2 ans, ce seront ses données N-1 et non N-2 qui seront prises en compte.

- Vous paierez la CFE à taux plein (sauf exonération) seulement à compter de la 3ème année.

Besoin d'aide dans vos déclarations ? Avec le logiciel de gestion et de facturation Mon Portail, bénéficiez d'assistants virtuels de déclaration pour vous aider avec votre CFE ! Intéressé ?